노후 준비에 가장 대표적인 상품은 연금이라고 볼 수 있다.

그만큼 젊을때 부터 연금에 관심을 갖고 향후 연금을 얼마나 받을 수 있을지 궁굼해 하기도한다.

하지만 연금 가입자들은 은퇴 전 노후 자금을 쌓는 데에만 신경 쓸 뿐, 은퇴 후 연금을 받을 때 세금을 얼마나 내야 하는지는 그다지 관심을 두지 않는다.

알아 두어야 할사항 중에 연금은 종류별로 과세 방식이 다르고 매우 복잡하기 때문에 미리 알아둬야만 손해를 줄일 수 있다.

연금 과세와 관련한 대원칙은 소득공제나 세액공제를 받지 않은 금액은 과세 대상에서 제외된다는 것이다.

연금을 수령하면서 내야 할 세금을 아끼려면 매년 받아가는 연금액을 관리해야 한다.

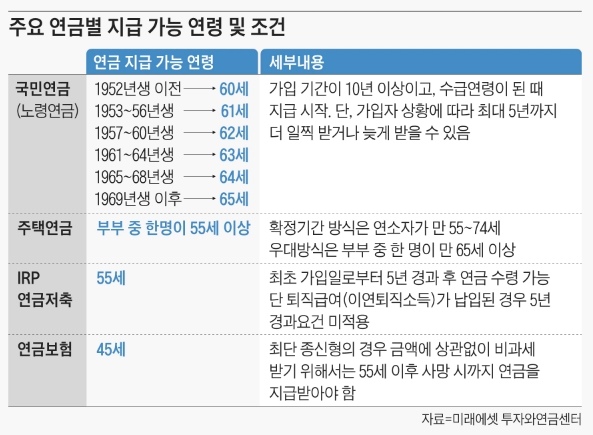

지난 2002년 1월부터 납부한 국민연금은 종합과세 대상이다.

수령(1969년생 이후부터는 65세) 중에 다른 소득이 없거나 적다면 낮은 세율(6~15%)로 과세된다. 하지만 국민연금 외에 다른 소득이 많다면 높은 세율이 붙을 수도 있다.

2001년까지 납부한 국민연금은 소득공제 혜택을 받지 않았기 때문에 비과세다.

전문가들은 국민연금은 가능하면 다른 소득이 없어지는 시기부터 인출하는 것이 유리하다”고 조언했다.

연금계좌(연금저축과 IRP)는 자금 원천에 따라 과세 방식이 달라진다.

회사가 넣어준 퇴직금은 다른 소득과 합산하지 않고 분리 과세된다.

이때 세율은 퇴직 소득세율의 60~70%다.

퇴직 소득세율은 개인마다 다르기 때문에 정확한 세율은 연금 계좌를 관리하는 금융회사에 문의해야 한다.

개인이 스스로 노후에 대비하기 위해 연금계좌에 납입한 돈은 어떻게 될까?

납입 기간 중 세액 공제(최대 900만원)를 받았다면 원금과 운용 수익에 대해 세금(3.3~5.5%)을 내야 한다.

이때 연금 수령액은 1년에 1200만원을 넘지 않도록 주의해야 한다.

1200만원을 넘으면 종합과세 대상으로 넘어가기 때문이다.

연금 수령액이 연간 1200만원을 넘으면 전체 금액이 모두 종합과세 대상으로 잡히기 때문에 불리해진다.

수령 기간을 늘리는 방식으로 조정해서 가급적 월 100만원 이하로 연금을 받는 것이 좋다.

연금 계좌 납입액 중에 세액 공제를 받지 않은 돈은 어떻게 될까?

연금 계좌의 경우 1년에 최대 1800만원까지 납입 가능하지만 세액 공제는 최대 900만원이기 때문에 초과 불입한 금액이 있을 수 있다.

이 경우 납입 기간 중에 절세 혜택을 본 것이 없으니 원금에 대해서는 당연히 비과세가 적용된다. 운용 수익은 과세 대상이다.

보험사에서 연금보험에 가입해 노후에 받는 연금은 일정 조건을 충족할 경우 비과세다.

일반적으로 55세 이후 사망시까지 종신형으로 연금을 수령하는 경우에는 금액에 상관없이 비과세다.