스트레스 DSR 제도 도입 왜?

스트레스 DSR은 금리를 실제보다 높게 계산해 대출한도를 줄이는 게 핵심인 규제입니다.

현재는 주택을 담보로 대출을 받을 때 집값 외에도 DSR 40% 기준을 따집니다.

주담대를 포함한 모든 대출의 연간 원리금 상환액이 내 소득의 40%를 넘어서는 안 된다는 규정입니다.

DSR 방식에서 대출한도를 늘리려면

①내 소득이 증가하거나

②금리가 낮아지거나

③만기가 길어져야 합니다.

반대로 3가지 요인 중 어느 하나라도 수준이 낮아진다면 대출한도 또한 감소하겠죠…

그래서 금융당국이 ②번의 요인을 인위적으로 높게 적용하겠다는 게 바로 스트레스 DSR입니다(1.5~3.0% 상하한).

<’25년> * 스트레스 금리 : 1.50%(예상)

대출규제는 그동안 여러 단계에 걸쳐 강화돼 왔는데요.

주택담보대출을 예로 들면 담보물인 주택의 가격을 기준으로 한도를 정하는 LTV(담보인정비율) 방식으로 시작해 소득 대비 원리금상환 비율을 따지는 DTI(총부채상환비율)까지 도입됐습니다.

DTI를 강화하고 범위를 넓힌 게 DSR(총부채원리금상환비율)입니다.

DSR은 “상환능력 범위내에서” 가계부채를 관리하는 주요수단이나, 現 제도는 미래 금리변동 위험을 반영하지 못하는 한계…

현행 DSR 제도는 대출 취급시점의 금리를 기준으로 하여 차주의 연간 원리금 상환부담을 산정·반영하고 있으나,변동금리 대출을 이용한 차주가 대출기간 중 금리가 상승한 경우, DSR 규제수준 등을 넘어서는 높은 상환부담을 지는 문제점….

아울러, 금융이용자들이 미래 금리변동위험 등을 명확히 인식하고변동/고정금리 상품을 선택하도록 체계적 제도마련 필요합니다.

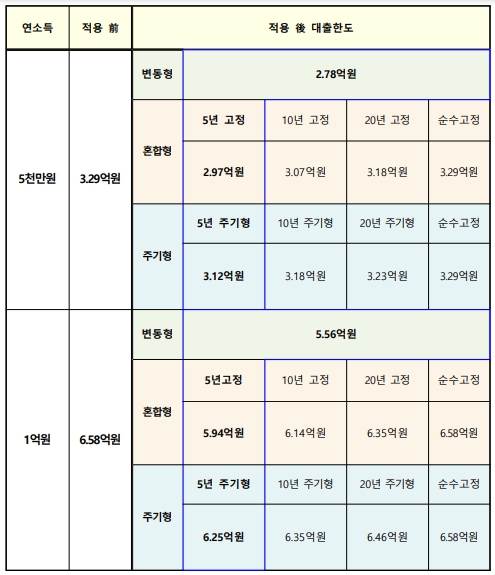

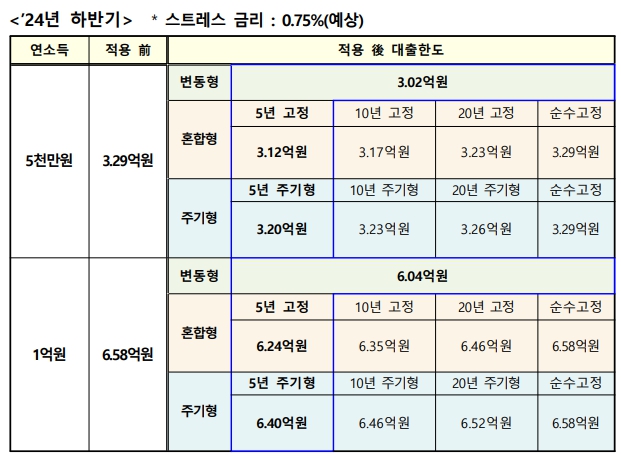

연소득이 5천만원, 1억원 직장인 대출 한도

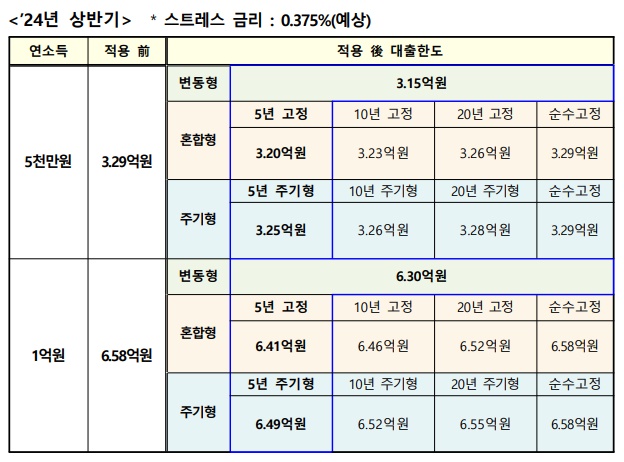

가령 연소득이 5천만원인 차주가 내년 상반기 스트레스 금리를 0.375%(하한금리 1.5%의 25%) 적용받으면, 변동금리로 기존 3억3천만원이었던 대출 한도가 3억1500만원으로 1500만원(약 4%) 줄어든다.

하반기에는 0.75%(하한금리 1.5%의 50%) 스트레스 금리가 적용돼 대출 한도는 3억원으로 더 축소된다.

1.5% 스트레스 금리가 온전히 반영되는 2025년의 대출한도는 2억8천만원이다.

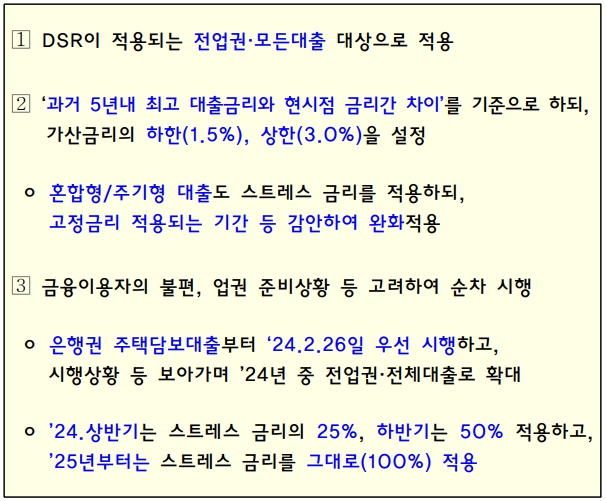

스트레스 디에스알은 내년 2월 은행권 주담대, 6월 신용대출 및 제2금융권 주담대 추가, 하반기 전체 대출 적용 등 순차적으로 확대된다. 금융위는 평균적으로 대출한도가 현재와 견줘 내년 상반기엔 2~4%, 하반기엔 3~9%, 2025년엔 6~16% 각각 감소할 것으로 본다.