우리나라 40대의 가장들의 경제적인 생활은 어떠할까?

인생에서 경제활동이 가장 왕성한 시기이기도 하지만 지출도 많은 시기이기도하다.

특히 자녀가 있는 가정이라면 자녀의 학원비도 만만치 않을 것이다.

그만큼 40대에는 지출을 생각하면 수입도 많아야 생활이 가능하다는 것이다.

그리고 매달 갚는 주택담보대출 이자와 생활비, 공과금 등을 빼고 나면 한 달에 저축하는 돈은 얼마 되지 않는다.

무엇보다 40대가 자녀 교육과 내 집 마련에 힘을 쏟느라 노후 준비에는 소홀한 것으로 나타났다.

하나은행 100년 행복연구센터 내용의 ‘생애금융보고서[대한민국 40대가 사는 법]

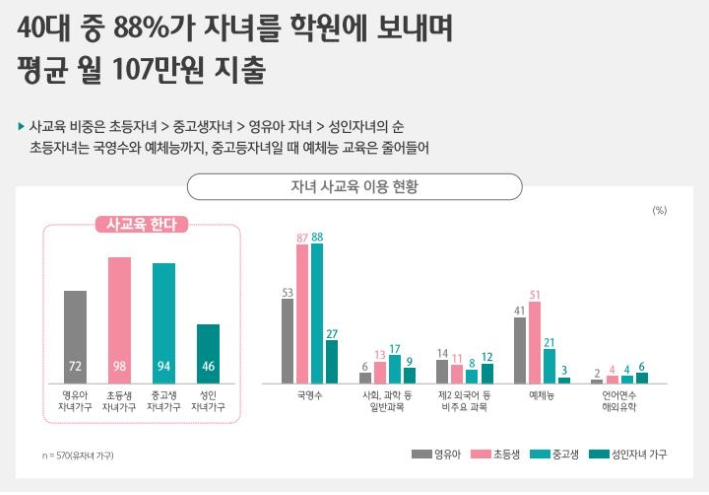

자녀가 있는 40대(570명)의 88%는 아이 학원비로 월평균 107만 원을 지출했다.

이들의 61%는 “사교육비가 부담된다”고 답했다.

우리나라 40대 월 평균 수입은?

대도시에 거주하는 40대 1000명은 월평균 468만 원(세후)을 벌어들였다.

이 중 73%인 343만 원을 생활비, 교육비 등으로 지출했고 나머지 27%(125만 원)만 저축, 투자 등 여유 자금으로 활용했다.

우리나라 40대 평균 총자산(재산)은?

조사 대상 40대의 총자산은 평균 4억1000만 원, 부채를 뺀 순자산은 3억3000만 원이었다.

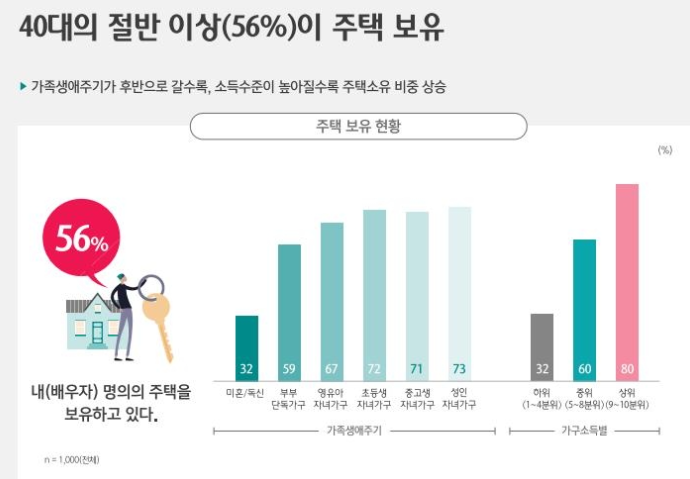

40대 소득자 중 자신이나 배우자 명의의 주택을 소유한 비중은 56%로 나타났다. 전세가 18%, 월세가 13%였다. 나머지 13%는 부모집 등에 거주했다.

40대는 한국 경제의 ‘주축’이지만 44%가 여전히 내 집 마련을 꿈꾸는 무주택자였다.

이들은 전세나 월셋집을 구하면서 평균 6000만 원의 대출을 받았다.

내 집을 가진 40대(56%)도 평균 1억1000만 원의 주택담보대출을 안고 있었다. 대출이 있는 40대의 60%는 “대출 상환액이 부담스럽다”고 답했다.

40대 무주택자의 92%는 내 집 마련에 나설 의향이 있고 집이 있는 40대의 45%도 더 나은 주택을 사겠다고 답해 40대의 주택구매 대기 수요가 상당한 것으로 분석된다.

40대의 인생 과제

1.은퇴자산 마련’(42%)

2.주거 안정성 확보’(36%)

3.자녀 교육’(16%)

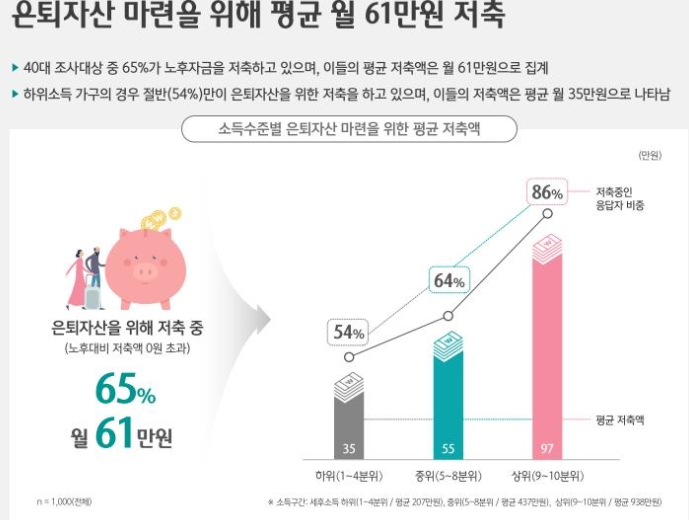

우리나라 40대 월평균 저축액은?

실제로 40대 조사 대상자 중 65%가 노후자금을 마련하기 위해 저축하고 있었지만 월평균 저축액은 61만 원에 불과했다.

소득 하위(1∼4분위)가 노후 대비를 위해 저축하는 돈은 35만 원으로 더 낮았다.

40대는 ‘주택 마련 지출이 커서’(28%), ‘수입이 없는 시기가 있어서’(18%), ‘자녀 교육비 지출이 커서’(16%) 등의 이유로 노후자금 마련이 어렵다고 답했다.

40대 부모의 절반(53%)은 자녀 교육을 위해 이사했거나 이사할 계획이라고 답했고, 40대 부모의 절반(49%)이 자녀의 해외 유학을 생각해봤다고 답했다.

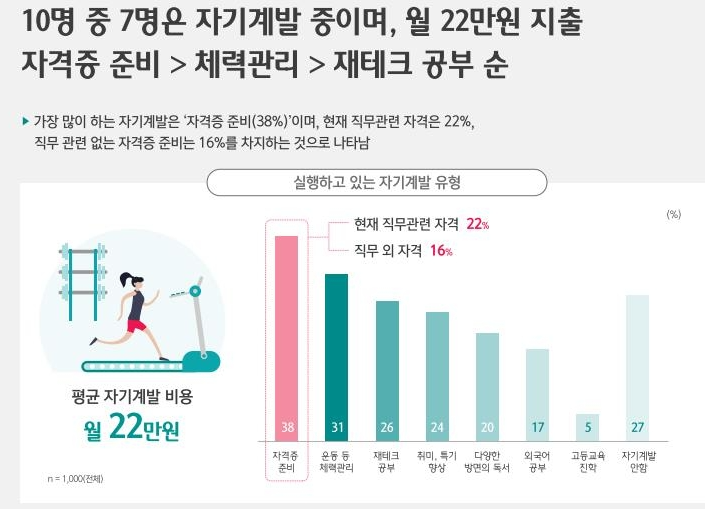

자기 개발에 얼마나 투자하나?

40대가 인생 과제 중 가장 후순위로 꼽은 ‘자기 계발’을 살펴보면, 10명 중 7명이 소소하게나마 자기 계발을 하는 것으로 조사됐다.

가장 많이 하는 자기 계발은 자격증 준비(38%)였고, 운동 등 체력관리(31%), 재테크 공부(26%), 취미 특기 향상(24%)이 뒤를 이었다.

평균적인 자기 계발 비용은 평균 월 22만원 정도였다.

또, 40대의 48%가 향후 창업할 생각이 있다고 답했다. 다만, 구체적인 창업 계획까지 수립한 비중은 7%에 불과했다.

창업을 고려한 사람 중 58%가 창업 자본금으로 1억원 미만을 생각했다.