최근 주택 관련 세금에 대한 국민의 관심이 높아지고 있다.

부동산 대책이 계속 쏟아져 나오면서 부동산 세금 문제도 복잡해졌기 때문이다.

특히 다주택자, 법인에 대한 취득세율이 인상됐다.

3주택 또는 조정대상 지역 내 2주택자는 8%까지, 4주택 또는 조정대상지역 내 3주택, 법인은 12%까지 취득세율을 올렸다.

조정대상지역내 공시지가 3억원 이상의 주택을 증여하는 경우에도 12%의 취득세율이 적용된다.

1세대 1주택자가 주택 증여시에는 중과 배제된다.

주택 취득 방법에는 유상 매매, 무상 매매(상속, 증여), 원시취득 등이 있다.

2020년 6월 17일 및 2020년 7월 10일 대책(7.10 대책)에서 제시되고 개정된 지방세법에 따르면 취득대상 주택이 조정대상지역이냐, 비조정대상지역이냐에 따라서, 또한 취득대상 주택이 기존 주택을 포함하여 몇 번째 주택이냐에 따라서 세율을 다르게 적용하도록 개정됐다.

유상 매매거래에 따른 취득세율

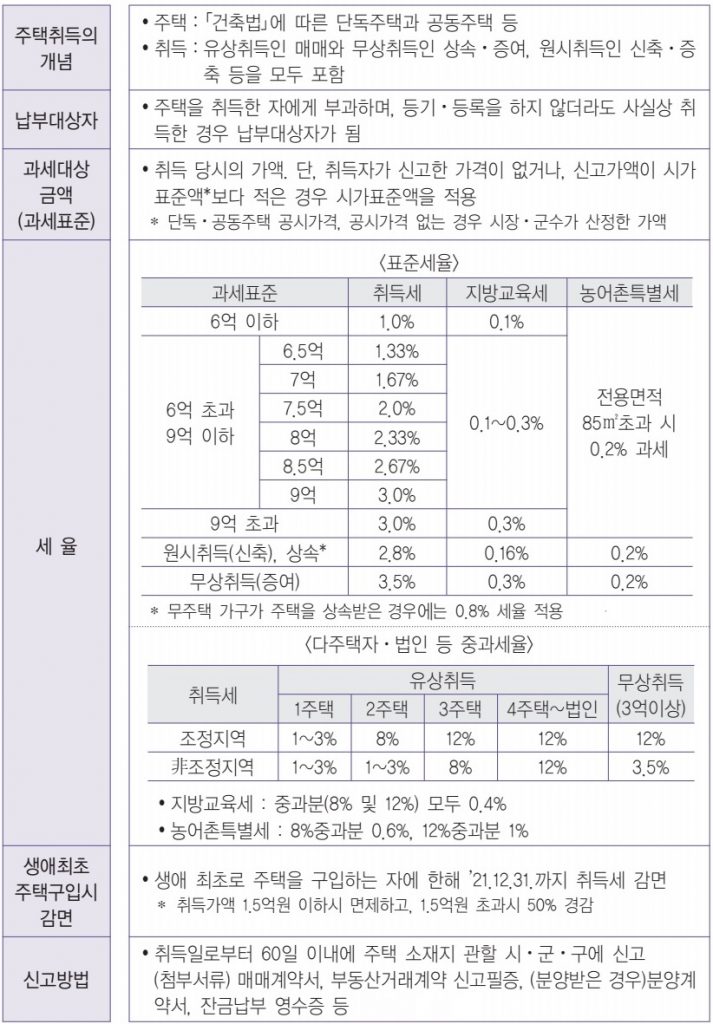

취득 대상 주택이 조정대상지역의 주택으로서 세대가 보유하는 세 번째 주택(과 그 이상)인 경우에는 12%의 취득세율(지방교육세와 농어촌특별세 별도, 이하 동일)을 적용한다.

다만, 조정대상지역의 주택을 두 번째로 취득하는 경우에는 기존과 동일하게 거래금액에 대하여 1~3%의 세율을 적용해 취득세를 납부하고 처분기한 중에 처분을 하지 못하는 경우 8%의 세율을 적용한다.

취득대상 주택이 비조정대상지역의 주택으로서 세대가 보유하는 세 번째 주택의 경우에는 8%의 취득세율을, 네 번째 및 그 이상의 주택을 취득하는 경우에는 12%의 세율을 적용한다.

또한 무상 매매 중 증여에 의한 취득의 경우에도 조정대상지역의 주택으로서 공시가격 3억 원 초과의 주택을 증여로 취득하는 경우에도 12%의 세율이 적용된다.

이상의 사례를 요약하면, 아래와 같이 정리할 수 있다.

조정대상지역의 주택 보유 중 조정대상지역의 주택을 신규 취득하는 경우에는 1년 이내 처분, 그 외의 경우에는 3년 이내 처분하여야 하며, 처분 기한을 충족하지 못하는 경우에는 8%의 세율로 추징함. 1세대 1주택자의 주택을 배우자 또는 직계존비속이 증여로 취득하는 경우에는 3.5%의 세율을 적용함.

주택분 취득세 요약표

위 표를 적용함에 있어 세대의 기준이 어떻게 되는지, 조합원 입주권, 오피스텔, 주택의 분양권 등이 주택 수에 포함되는지의 여부 등도 개정 법률에 따라 개정되었으므로 신규 취득 시 주택의 수를 계산함에 있어 세심한 주의가 필요하다.

신고는 위텍스 https://www.wetax.go.kr/main/ 에서 하면됩니다.